La protection sociale des seniors est devenue moins généreuse depuis dix ans en France

Trois-quarts des dépenses de protection sociale vont aux plus de 60 ans dans l'Hexagone. Le poids des pensions, des frais de santé et de dépendance n'a cessé de croître depuis quarante ans, car le pays vieillit. Mais une étude de France Stratégie, publiée ce mardi, montre que depuis dix ans, la dépense par senior progresse moins vite que le PIB par habitant.

Par Solveig Godeluck

A qui profite la protection sociale en France ? En 2016, les économistes de France Stratégie s'étaient déjà posé la question. En étudiant les trois décennies consécutives au deuxième choc pétrolier (1979-2011), ils avaient conclu que les jeunes n'avaient pas été complètement sacrifiés sur l'autel du vieillissement de la population , dans la mesure où leurs aînés étaient davantage mis à contribution financièrement.

Ce mardi, les économistes de ce think tank rattaché à Matignon récidivent et publient une note intitulée « Qui paie le coût du vieillissement de la population », avec des données plus récentes, sur la période 1979-2019. Conclusion : les seniors demeurent les principaux bénéficiaires nets, mais depuis dix ans, le système est moins généreux envers eux.

Un effort réparti entre les générations

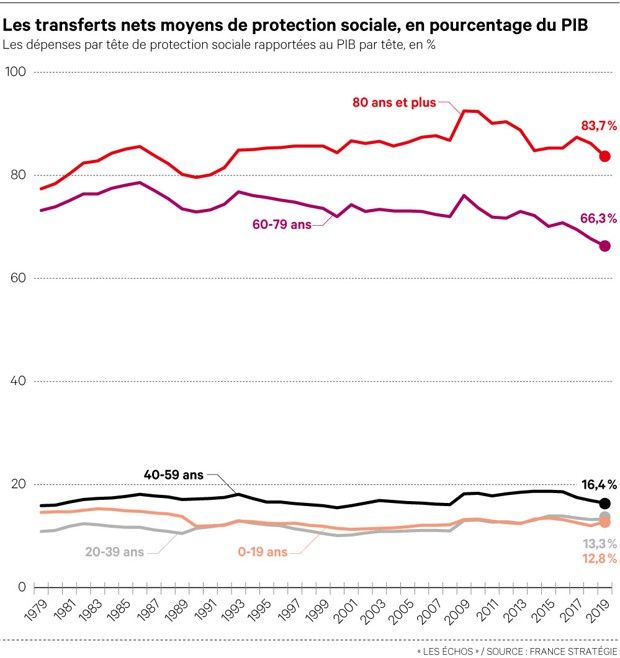

La part des dépenses de protection sociale dans le PIB, qui s'élevait à 25 % en 1979, a crû jusqu'en 2009. Puis elle s'est stabilisée autour de 31-32 % ces dix dernières années. Sachant que les plus de 60 ans perçoivent les trois-quarts des prestations, à travers les pensions de retraite ou d'invalidité, les remboursements de maladie, les prises en charge pour dépendance, et puisque leur part dans la population ne cesse de croître, cette stagnation des dépenses équivaut à une réduction de ce qu'ils touchent.

Pourquoi souligner cette tendance, alors que le niveau de vie des seniors demeure supérieur à celui de l'ensemble de la population, dans un système de protection sociale parmi les plus généreux au monde ? « Dans le débat sur le coût de la protection sociale des personnes âgées, on oublie que l'effort a aussi été pris en charge par les plus de 60 ans », répond Pierre-Yves Cusset, l'un des auteurs de la note.

« L'effort a été réparti entre les classes d'âge. C'est une clé pour comprendre que les actifs comme les retraités puissent être mécontents de leur sort, les premiers pouvant considérer que les personnes âgées leur coûtent de plus en plus cher, et les second, que leurs pensions sont insuffisamment revalorisées », explique l'économiste.

Le poids des baby-boomers

Les plus de 60 ans reçoivent collectivement une part croissante de la dépense : 6 points de PIB supplémentaires en quarante ans. La tranche d'âge qui inclut les baby-boomers (60-79 ans) perçoit aux alentours de 13 % du PIB et les octogénaires, moins nombreux, autour de 5 %. Les moins de 20 ans ont en revanche perdu un point de PIB sur la période, à 3 %, et les 20-39 ans ont connu un léger effritement, également proches de 3 %.

Mais les apparences sont trompeuses. « Depuis dix ans et en rupture avec ce que l'on observait depuis au moins le début des années 1980, les dépenses par tête de protection sociale des plus de 60 ans progressent moins vite que le PIB par tête », écrivent les chercheurs de France stratégie.

Ainsi, le montant moyen des dépenses perçues par les 60-79 ans avoisine 45 % du PIB par tête, une fois soustraite la contribution moyenne de cette tranche d'âge. Bénéficiaires nets de la protection sociale, ils reçoivent beaucoup par rapport aux moins de 20 ans (bénéficiaires à hauteur de 9 % du PIB) et surtout de la population d'âge actif (les 40-59 ans sont débiteurs nets, avec un taux de -37 %). Néanmoins, le transfert net en faveur de la « génération baby-boom » a chuté de 14 points en dix ans et de 17 points en quarante ans.

51 milliards d'économies

Cela s'explique principalement par les réformes successives des retraites, qui ont repoussé l'âge de départ et donc contraint les seniors à travailler plus longtemps. En désindexant les pensions et les salaires portés au compte il y a trente ans, on a également mis en branle des économies très importantes qui continuent à se diffuser. Par ailleurs, la part de l'impôt (TVA, taxes affectées) et de la CSG a augmenté dans le financement de la protection sociale, alors que celle des cotisations diminuait, contraignant les retraités à accroître leur effort financier.

Pour autant, les autres classes d'âge ont également été mises à contribution. Les 40-59 ans ont perdu 3 points de transferts nets en dix ans et 11 points depuis 1979. Les jeunes actifs, 20-39 ans ont gagné 5 points, mais c'est aussi parce qu'ils ont eu plus de mal à entrer sur le marché du travail.

Les auteurs de la note ont calculé que les réformes avaient permis de contenir le budget 2019 de la protection sociale à 703 milliards. On a économisé 51 milliards d'euros en dix ans par rapport à la croissance spontanée des dépenses, dont 47 milliards proviennent des retraites.

Solveig Godeluck

Nouveau : découvrez nos offres Premium !

Nos Vidéos

SNCF : la concurrence peut-elle faire baisser les prix des billets de train ?

Crise de l’immobilier, climat : la maison individuelle a-t-elle encore un avenir ?