L'Assurance-maladie impuissante face au mur des déficits et de la dette

Dans son rapport annuel, la branche maladie de la Sécurité sociale propose des économies a minima l'an prochain, de l'ordre de 1 milliard d'euros. Elle veut rénover sa méthode de maîtrise des coûts, en construisant des parcours de soins et en soutenant les collectifs locaux de soignants.

Par Solveig Godeluck

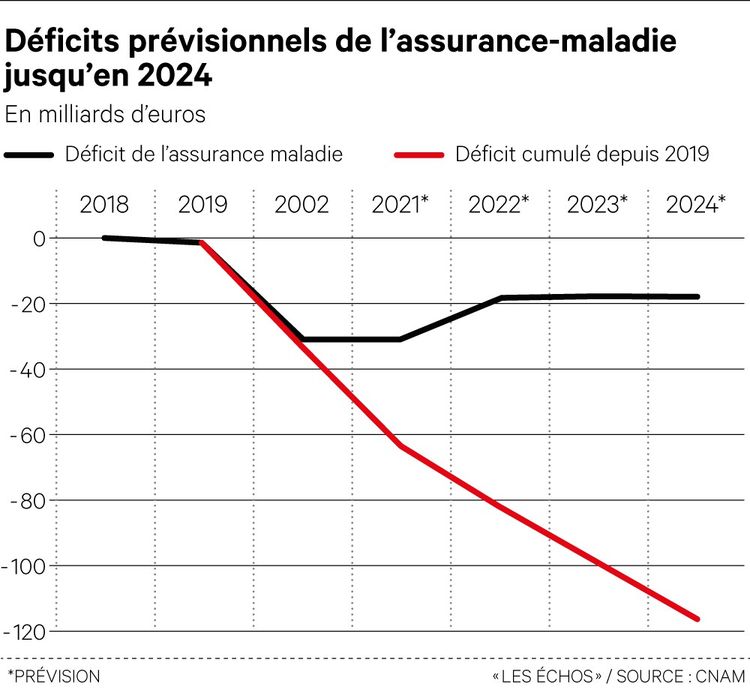

Alors que la crise du Covid plombe à nouveau ses comptes en 2021, avec 31 milliards d'euros de déficit projeté , ce n'est pas encore l'heure du retour à l'austérité pour la Caisse nationale d'assurance-maladie. Dans son rapport annuel Charges et produits, présenté au conseil d'administration ce vendredi, elle prévoit à nouveau des économies a minima pour 2022.

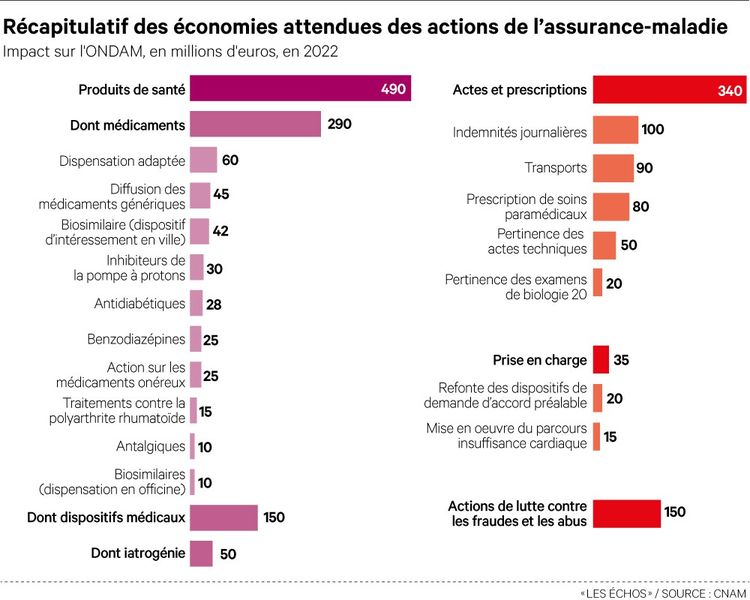

Elle s'engage en effet sur 1 milliard d'euros de remboursements en moins en 2022 par rapport à la tendance naturelle de hausse des dépenses, grâce à ses actions de régulation des soins. C'est la même promesse que pour 2021 … et la moitié des efforts annoncés dans les années pré-Covid .

Il est vrai que la crise sanitaire n'est pas terminée, et que le rattrapage des soins évités ou retardés pendant la crise vient juste de commencer. De plus, l'Assurance-maladie souligne son impuissance à résoudre seule l'équation financière posée par l'effet de ciseau de la crise en 2020 : une baisse des recettes de 5 % et l'explosion des dépenses de 9,5 %.

Fin 2019, la dette de la branche maladie de la Sécurité sociale s'élevait à 56 milliards d'euros, soit 26 % de ses dépenses. Le cumul des déficits créés entre 2020 et 2024 atteindrait 116 milliards, faisant tripler le poids de la dette, à 170 milliards d'euros.

Soutenabilité financière

Les amortissements annuels de 9 milliards par an permettraient certes d'afficher plutôt 115 milliards de dette au compteur en 2024. Mais comment en finir avec ce boulet, sachant que les déficits continueront de prospérer ? A cet horizon, en effet, le solde de la branche serait encore négatif de 17 milliards, pointe le rapport annuel, qui estime que « la crise financière soulève la question de la soutenabilité financière du régime ».

« Toutes choses égales par ailleurs, l'équilibre financier de l'assurance-maladie ne pourra être restauré avant longtemps », insistent les rapporteurs. En effet, la trajectoire a été durablement décalée, et les déficits vont continuer grandir à l'avenir si les dépenses croissent au même rythme que les recettes.

Dans un scénario de croissance du PIB de 1,4 % par an, il faudrait contenir la hausse de dépenses à 2,5 % par an pour retrouver l'équilibre en une décennie. En cas de croissance plus faible de l'activité, ce serait 1,7 %. Une telle cure d'austérité ne manquerait pas de faire des dégâts.

Rénover la gestion des risques

Dès lors, trouver une solution ne relève pas tant des mesures de régulation propres à la branche que d'« un effort transversal de maîtrise des dépenses publiques » ou « un apport de ressources pérennes » , relèvent les rapporteurs.

Pour le moment, les gestionnaires de l'Assurance-maladie préfèrent profiter de cette deuxième année de répit relatif dans les mesures d'économie pour voir plus loin. Ils se donnent « 12 à 18 mois » pour rénover en profondeur la méthode pour endiguer la tendance à la hausse du coût des soins.

En effet, constate la Caisse nationale, les actions lancées ces dernières années, de la mise sous accord préalable de certains actes et traitements aux rémunérations sur objectifs de santé publique, rapportent de moins en moins.

Une approche plus collective et plus intégrée

« Ces économies ont beaucoup reposé par le passé sur les médicaments de médecine générale dont le champ est en partie aujourd'hui �épuisé », raisonne l'Assurance-maladie. De plus, l'accompagnement des acteurs de la santé se focalise trop sur les généralistes libéraux, négligeant les spécialistes, l'hôpital, les autres soignants.

Il laisse surtout de côté les collectifs, maisons de santé pluridisciplinaire (MSP), communautés professionnelles territoriales de santé (CPTS) et équipes de soins primaires, qui sont le ferment de la future organisation de l'offre de soins libéraux.

Premier chantier, une approche plus transversale du soin, par pathologies plutôt que par actes, étayée par l'analyse et le partage des données de santé avec de multiples soignants. Un premier parcours intégré sera ainsi lancé pour stabiliser les insuffisants cardiaques chroniques. L'objectif est d'éviter un surcoût en cas de décompensation (5.000 euros par patient).

Un autre chantier consistera à faciliter sur le terrain la création de collectifs soignants, et à les outiller afin de mener des opérations de prévention et d'assurer un accès de tous aux soins.

Solveig Godeluck

Nouveau : découvrez nos offres Premium !

Nos Vidéos

SNCF : la concurrence peut-elle faire baisser les prix des billets de train ?

Crise de l’immobilier, climat : la maison individuelle a-t-elle encore un avenir ?